NISAとiDeCoの違い|手数料、税制優遇、選び方を徹底比較

最近、資産形成や老後資金の準備に対する関心が高まっています。

特に注目されているのが、

・NISA(少額投資非課税制度)・iDeCo(個人型確定拠出年金)

という2つの制度です。

どちらも税制優遇があり、少額から始めやすい投資手段として、多くの人に利用されています。

なぜ今、これらの制度が注目されているのでしょうか?

積立NISAとかiDeCoとかってやった方が得なんでしょうか?

全くわからん…わからんすぎる…— 阿部真由美@二輪教習指導員 (@mayu_ktm1221) October 27, 2023

iDeCoとかNISAとか沢山あるけどいまいち違いがわからん

— あーけん (@akenn1549) July 15, 2023

少子高齢化の進展や、将来の年金不安から個人での資産形成が求められる時代になり、NISAやiDeCoがそのための有効な手段として広まりつつあります。

今回は、NISAとiDeCoの違いについて、どちらを選ぶべきか迷っている方々に向けて、特徴やメリットをわかりやすく解説します。

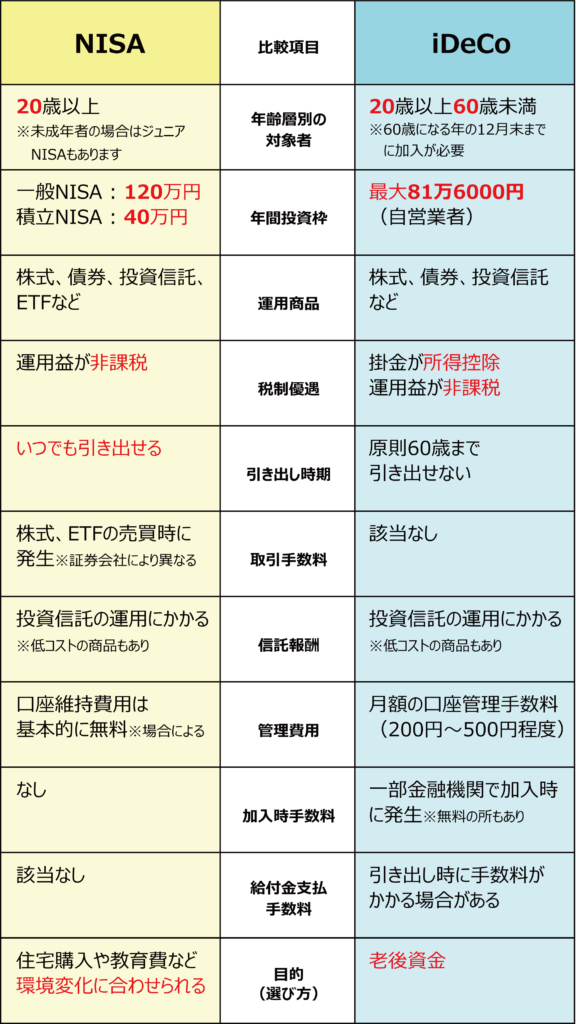

NISAとiDeCoの違いを一目でわかるチャート

NISAとiDeCoの概要

NISA(少額投資非課税制度)

NISAは、一定の金額までの投資に対して、運用益(譲渡益や配当など)が非課税となる制度です。年間の投資額には上限がありますが、税金の軽減を目的とした非常に有利な制度です。

iDeCo(個人型確定拠出年金)

iDeCoは、老後資金を積み立てるための個人年金制度で、掛金の拠出時に所得控除が適用されるため、税制面で大きなメリットがあります。運用益も非課税で、積立額を自分で決められる点が特徴です。

年齢層別の対象者

NISA

- 一般NISA: 20歳以上(未成年者の場合はジュニアNISAもあります)。

- 積立NISA: 20歳以上で、積立投資に向いています。

iDeCo

- 対象年齢: 20歳以上60歳未満(60歳になる年の12月末までに加入が必要)。つまり、iDeCoは老後資金を準備するための長期的な投資として位置付けられています。

受け取り開始年齢: 最低でも60歳からですが、年金として受け取る場合、65歳まで引き延ばすことも可能です。

2022年から、iDeCoの受け取り年齢が65歳まで延長できる選択肢が設けられたため、55歳以上の加入者は、60歳から65歳の間に受け取りを開始することができます。これにより、iDeCoの運用資産をさらに長期間増やし続けることができるようになり、老後の資産をより効率的に準備することが可能になりました。

つまり、60歳までの積立が義務で、受け取り自体は60歳以降ですが、引き出し開始を65歳まで延長することができるということになります。

年間投資枠の違い

NISA

NISAには、一般NISAと積立NISAの2つのタイプがあります。それぞれに投資枠が異なります。

- 一般NISA: 年間120万円まで

- 積立NISA: 年間40万円まで

一般NISAでは、年間120万円までの投資が非課税となり、投資期間は最大5年間です。

積立NISAは、年間40万円までの積立型投資に適用され、最長20年間の非課税期間があります。

iDeCo

iDeCoの年間投資枠は、勤務形態や年齢によって異なります。

自営業者やフリーランスの場合は、年間81万6000円まで、会社員は勤務先の厚生年金の加入状況に応じて、月額の掛金上限が決まっています。

最長で60歳まで積立可能です。

運用商品(投資商品)の違い

NISA

NISAの運用商品には、株式、投資信託、ETF(上場投資信託)、債券など、幅広い金融商品が対象となります。

自分で自由に運用商品を選ぶことができ、投資信託などの分散型投資も可能です。

iDeCo

iDeCoの運用商品も株式や債券、投資信託などがありますが、選べる商品はNISAよりも限定されています。

基本的には、金融機関が提供する運用商品の中から選択します。投資信託が多く、元本保証型の運用商品も選ぶことができます。

税制優遇の違い

NISA

NISAの最大の特徴は、運用益が非課税であることです。

配当金や譲渡益が税金を取られずにそのまま利益として得られます。

ただし、投資元本に対しては税控除がないため、初期の掛け金には税制優遇は適用されません。

iDeCo

iDeCoでは、掛金を全額所得控除として税額を軽減できるため、拠出した金額に対して所得税や住民税が軽減されます。

運用益も非課税ですが、引き出し時に一時金として税金がかかります。

ただし、税制優遇を最大限に活用することで、実質的な税負担を軽減することが可能です。

引き出しのタイミングと条件

NISA

NISAは、いつでも引き出すことができます。

非課税期間が終了した場合でも、再投資することができるため、資金を柔軟に管理することが可能です。

iDeCo

iDeCoは原則として60歳まで引き出せません。

老後の資金形成を目的とした制度であるため、引き出しのタイミングは厳格に制限されています。

引き出しが可能になった際、受け取る方法も一時金、年金、またはその両方を選択できます。

手数料の違い

NISAとiDeCoの手数料は、どちらも投資を行う上で避けて通れない要素ですが、制度ごとに内容が異なります。

手数料の詳細について理解することで、無駄なコストを避け、より効率的な資産運用ができます。以下に、それぞれの手数料の種類と特徴を詳しく解説します。

NISAの手数料

NISAの手数料は、主に以下の3種類があります:

- 取引手数料(売買手数料)

- 内容: 株式やETF(上場投資信託)を購入・売却する際に発生する手数料です。証券会社によって異なりますが、一般的に売買が行われるたびに発生します。

- 特徴: 手数料は証券会社ごとに異なり、特に株式の売買に関しては、取引額に応じた手数料がかかることがあります。しかし、ネット証券などでは、一定金額以下の取引について無料で提供している場合もあります。

- 信託報酬(運用管理費用)

- 内容: 投資信託を購入して運用する場合にかかる手数料です。運用資産に対して毎年一定の割合で支払われます。

- 特徴: 信託報酬は、投資信託の種類により異なり、低コストの商品もあれば、手数料が高めのものもあります。手数料が低ければその分、運用益を効率よく得やすくなります。

- 管理費用(口座維持費)

- 内容: NISA口座を開設した証券会社や銀行に対して支払う口座維持費です。

- 特徴: 一般的にNISA口座には管理費用がかからないことが多いですが、特定のサービスを利用する場合には管理費が発生することもあります。証券会社を選ぶ際は、手数料体系を確認しておくことが大切です。

iDeCoの手数料

iDeCoの手数料は、NISAと比較すると若干複雑で、以下の3つの主な手数料が発生します:

- 口座管理手数料(運営管理費)

- 内容: iDeCo口座を運営するためにかかる管理費用です。金融機関(運営管理機関)が口座を管理するために徴収します。

- 特徴: 金融機関ごとに異なり、通常は月額で一定の手数料がかかります。例えば、月額200円~500円程度が一般的です。金融機関によっては、手数料が無料のところもありますが、その分、運営管理の内容やサービスが異なる場合があります。

- 商品の信託報酬(運用管理費用)

- 内容: iDeCoで投資信託を選んで運用する際にかかる手数料です。運用を行うために、毎年支払われる手数料です。

- 特徴: iDeCoで選ぶ投資信託にも信託報酬がかかります。この手数料は運用している資産の金額に応じて計算されるため、低コストの商品を選ぶことで、長期的な運用成績に良い影響を与えることができます。信託報酬の料率は商品によって異なり、低いものでは年率0.1%未満、高いものでは1%以上になることもあります。

- 加入時手数料(一時的な手数料)

- 内容: iDeCoに加入する際の手数料で、金融機関によって異なりますが、一般的に一度だけ支払う必要があります。

- 特徴: 初回に一時的な手数料がかかることがありますが、最近では手数料無料の金融機関も増えてきています。加入時にかかるコストは必ず確認しましょう。

- 給付金支払手数料(引き出し時の手数料)

- 内容: iDeCoを引き出す際(60歳以降に年金や一時金として受け取る際)に発生する手数料です。

- 特徴: 一部の金融機関では、給付金を受け取る際に手数料がかかる場合があります。これも事前に確認しておくべきです。

NISAとiDeCoの選び方

NISAとiDeCoはそれぞれ特徴が異なり、目的に応じて選ぶことが重要です。

NISAとiDeCoの違いを一目でわかるチャート

結論

NISAとiDeCoは、それぞれに特徴があり、目的によって選ぶべき制度が異なります。

短期的な投資で自由度を重視するならNISA、老後資金の積立を目的として税制優遇を最大化したい場合はiDeCoが適しています。

自分のライフプランや投資目的を考慮し、最適な制度を選んで、より効果的な資産形成を目指しましょう。